哪些数据可以入表,并作为公司资产?

摘要:在数字化时代,数据的价值日益凸显,逐渐成为企业的重要资产。然而,并非所有数据都能作为资产入表。根据财政部发布的《企业数据资源相关会计处理暂行规定》以及企业会计准则,数据要被确认为"资产",需要满足特定条件。本文将探讨哪些数据可以入表,并作为公司资产。

01

什么数据才能作为数据资产入表

根据财政部发布的《企业数据资源相关会计处理暂行规定》(以下简称“《暂行规定》”),目前数据仅能被确认为“无形资产”或“存货”。结合《企业会计准则——基本准则》及前述资产确认相关的现行会计准则,数据确认为“资产”的主要条件包括:

(1) 属于数据资源;

(2) 企业合法拥有或控制;

(3) 有关的经济利益很可能流入企业;

(4) 成本可以可靠的计量。

一、数据资源的定义与价值

首先,只有具有使用价值的数据才能被称为"数据资源"。这意味着企业需要投入人力、技术、系统等资源,对数据进行研究、开发和加工,以挖掘其价值和应用场景。例如,通过数据整理、聚合、加工,企业可以将数据产品化、商品化,形成可交付使用的数据产品或服务,从而在使用中释放价值、带来经济利益。

二、合法拥有或控制的数据

其次,数据要作为资产入表,企业必须合法拥有或控制这些数据。这涉及到数据产权、数据确权等复杂问题。企业需要确保数据获取的合法性,包括数据来源的合法性和数据利用、流通的合法性。例如,从外部获取的数据需要通过合法渠道,如采购、公开数据采集等。同时,企业还需要关注数据授权范围,确保数据利用和流通不超出授权边界。

三、有关的经济利益很可能流入企业

1、经济利益的流入:这指的是企业通过持有和使用数据,能够获得直接或间接的经济利益。这些利益可以是增加的收入、提高的效率、降低的成本或增强的市场竞争力等。

2、可能性的评估:在会计准则中,使用的是“很可能”这一表述,意味着必须有合理的基础来预期经济利益将会流入企业。这通常需要企业进行评估和判断,以确保预期的经济利益不仅仅是理论上的可能,而是具有较高的概率。

3、证据的支持:为了满足这一条件,企业需要提供相应的证据来支持经济利益很可能流入的判断。这可能包括市场分析、历史数据、合同协议、业务模式、收入预测等。

4、风险和不确定性的考量:在评估经济利益流入的可能性时,企业还需要考虑与之相关的风险和不确定性。如果存在较高的风险或不确定性,可能会影响经济利益流入的可能性评估。

5、持续评估:企业应当持续评估数据资产带来的经济利益流入的可能性,因为内外部环境的变化可能会影响这一评估结果。

6、会计处理:如果企业能够合理地判断经济利益很可能流入,那么在会计处理上,相关的数据资源可以被资本化,即确认为无形资产或存货,并在企业的财务报表中体现其价值。

四、成本可以可靠的计量

1、成本识别:企业需要明确哪些成本与数据资源的获取、开发和维护相关。这可能包括数据采集、存储、处理、分析和保护等各个环节的成本。

2、成本归集:企业应能够将这些成本正确归集到特定的数据资源上。这意味着企业需要有一套有效的成本跟踪和分配系统,确保数据相关成本的准确性。

3、成本计量:企业必须采用适当的会计政策和方法来计量这些成本。计量方法需要符合会计准则的要求,并且能够可靠地反映数据资源的成本。

4、可靠性:成本的计量必须是可靠的,即成本数据应该是可验证的,并且能够被独立的第三方审计人员确认。这要求企业在成本记录和报告方面保持高标准。

5、一致性:企业在计量成本时应保持一致性原则,即对于类似数据资源的成本计量应采用统一的方法,以确保不同时间、不同项目间的成本数据具有可比性。

6、披露要求:企业在财务报表中披露数据资源的成本时,需要遵循透明度原则,确保利益相关者能够清楚地了解数据资源的成本构成。

7、后续评估:企业需要定期对数据资源的成本计量方法进行评估,以确保其在不断变化的业务环境中仍然适用和可靠。

8、资本化与费用化:如果数据资源的成本能够可靠计量,企业可以将这些成本资本化,即作为无形资产在财务报表中体现,而不是直接作为费用在利润表中扣除。

以上是数据作为数据资产入表的四个必要条件,为达成这四个必要的条件需要对数据进行技术、财务、法律、收入等多个维度的处理和评估之后才能入表。

02

数据资产如何入表?

数据资产入表的流程涉及多个步骤,要求企业系统地评估、计量和记录数据资产。以下是一般的流程:

1、数据资源识别:

整个数据资产入表流程需要企业内部多个部门的协作,包括财务部门、法务部门、IT部门和业务部门等。此外,企业可能需要聘请外部专家,如会计师、数据分析师和法律顾问,以确保流程的准确性和合规性。

03

数据资产入表有什么用途?

数据资产入表对企业有多重用途和益处,以下是一些主要方面:

1. 资本化和财务表现:

数据资产入表允许企业将数据资源作为无形资产资本化,这有助于提高企业的总资产价值,改善财务报表的表现。

2. 增强企业价值:

将数据资产体现在财务报表中,可以向投资者展示企业拥有的数字资产价值,有助于提升企业整体估值。

3. 投资吸引:

明确数据资产的价值有助于吸引投资者,因为它显示了企业在数据驱动的决策和创新方面的能力。

4. 风险管理:

数据资产入表需要企业进行合规性和风险评估,有助于企业更好地管理和缓解与数据相关的风险。

5. 决策支持:

将数据资产纳入财务报表,为管理层提供了关于数据资源价值的明确信息,支持更明智的商业决策。

6. 竞争优势:

通过数据资产的正式认可,企业可以展示其在数据管理和分析方面的优势,从而在市场中获得竞争优势。

数据资产入表是企业适应数字化转型和数据驱动经济的重要步骤,有助于企业充分利用其数据资源,实现商业价值的最大化。总结下来,数据资产入表最大的价值是用来融资的,目前数据资产入表最大的难点是数据所属权确定和价值评估是难点,而在这方面,目前已经有相关政策在进行指导,有需要的可以下载查看:

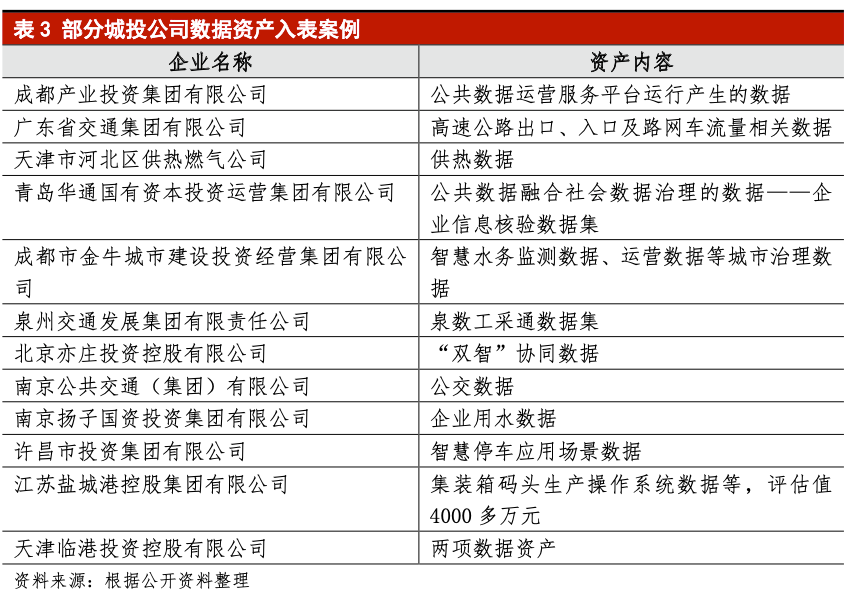

而目前已经有相关数据资产入表成功的案例了:

(来源:ruby的数据漫谈)